高配当投資を調べていると必ずおすすめで出てくるのが銀行株。

配当利回りも高く人気なので、気になっている人も多いのではないでしょうか?

今回の記事では、

- 銀行株をポートフォリオに組み込もうか悩んでいる方

- 買いたいけど銘柄が決まらない方

へのヒントになるように、配当面と業績面から3メガバンクを比較していきたいと思います。

高配当の銀行株は資産運用の一助となってくれるはずです。

もし気に入る銘柄があれば買いを検討する余地は大いにあると思いますので、最後までお付き合いください。

高配当投資を調べていると必ずおすすめで出てくるのが銀行株

まず、全体的な知識としてのお話。

いわゆる金融業の経済活動は次の2つです。

- 【間接金融】銀行のように預金者からお金を集めて企業などに提供

- 【直接金融】証券会社のように投資家からお金を集めて企業に定常

また主要な業務は、次の3つです。

- 銀行業務

- 信託業務

- 証券業務

ちなみに信託業務とは受託者(依頼者)から託された財産を運用・管理する業務のこと。

街中にある信託銀行は主にこの業務を行なっています。

ここからは各社の概要を簡単に紹介していきたいと思います。

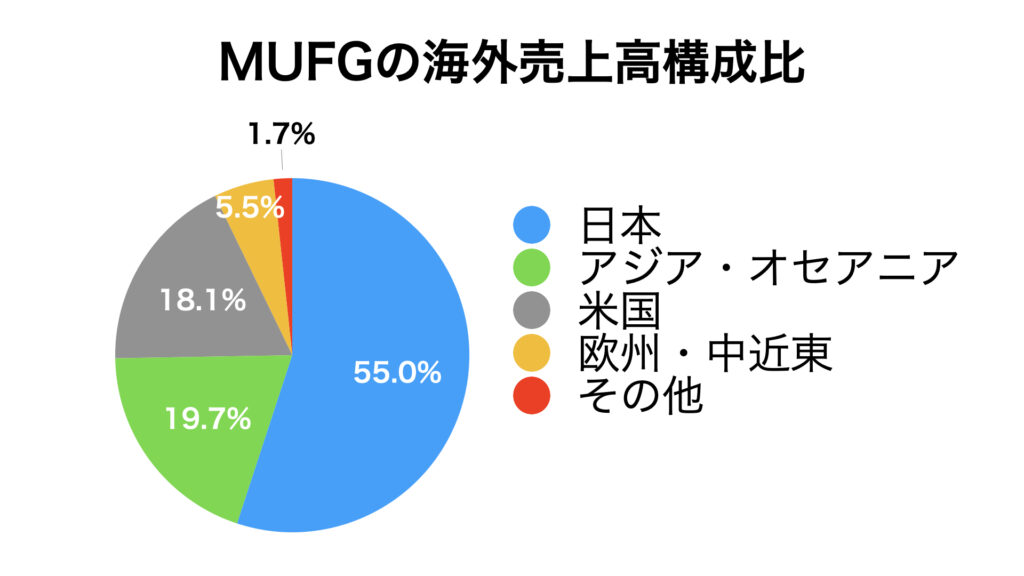

三菱UFJフィナンシャル・グループ(MUFG)

国内最大手の金融グループ。

三菱UFJ証券HD(三菱UFJモルガン・スタンレー証券)やauカブコム証券、アコムを子会社に、ジャックス、三菱HCキャピタル、モルガン・スタンレーを持分方適用会社に持つ。

特に海外に強い。

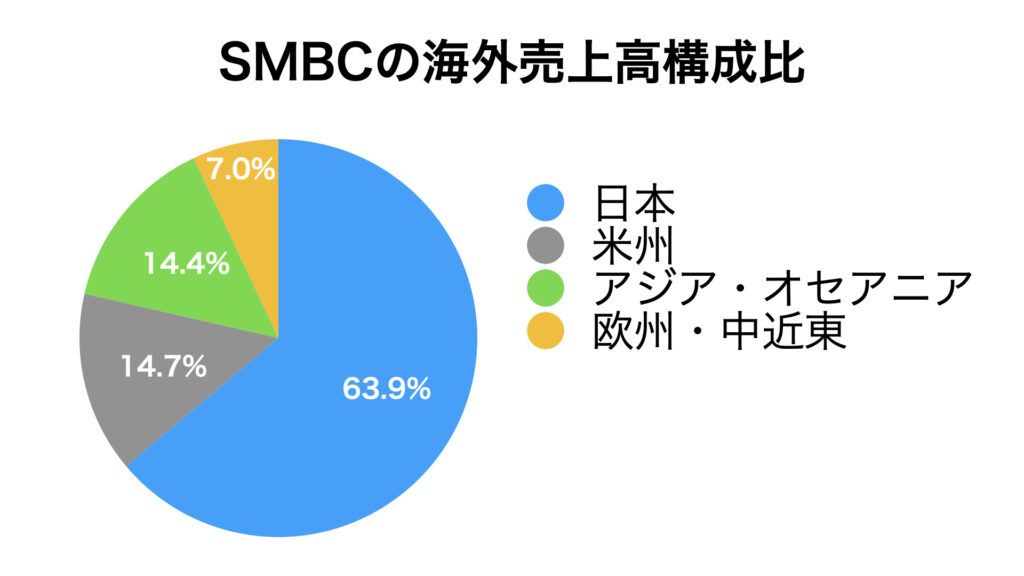

三井住友フィナンシャル・グループ(SMBC)

2つ目の候補はSMBC。

3社中トップの効率性を誇っています。

2017年からはRPA(ロボティック・プロセス・オートメーション)を活用し、500万時間分の業務効率化に成功。2,800人分の人材余力を創出しました。

プロミス、PayPay銀行を傘下に持ち、ゆうちょ銀行、日本郵便、野村ホールディングスとJP投信を共同設立。

SBIホールディングスとは資本業務提携をしています。

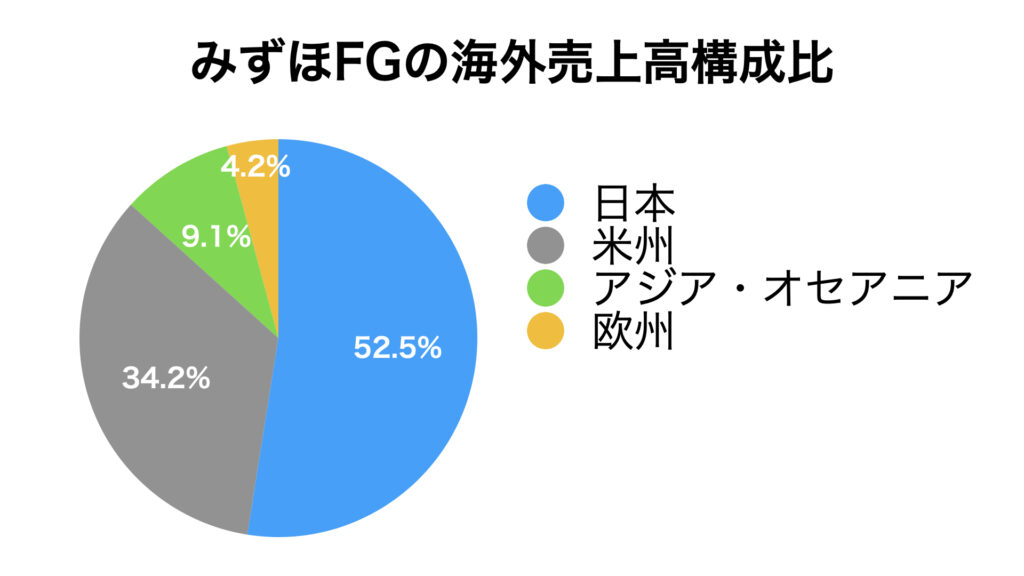

みずほフィナンシャル・グループ(みずほFG)

最後はみずほFG。

UCカードを傘下に持つ。

LINE Financialと共同出資でLINE Bankを設立。

グーグル・クラウド・ジャパン合同会社とDX(デジタルトランスフォーメーション)分野で提携。顧客ごとに最適化されたマーケティングを実現する取り組みを進める。

みずほフィナンシャル・グループ(みずほFG)

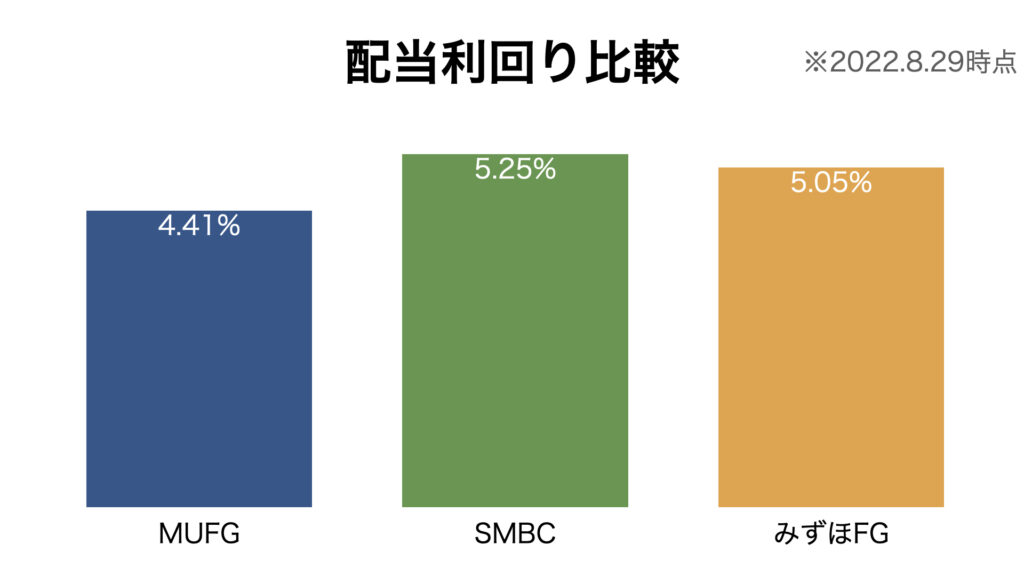

高配当株投資の肝である配当実績について、過去の実績も確認しながら比較していきたいと思います。

全社4%超の高い配当利回りを維持

流石に高配当銘柄として人気の銀行株ですね。

3社ともに配当利回り4%超えです。

過去3年間の最高利回りは、

- MUFGが6.52%

- SMBCが7.03%

- みずほFGが5.71%

のタイミングがありました。

現時点で既に十分ですが、簿価利回りを上回るタイミングがあれば追加購入の検討もありなのではないでしょうか。

ちなみにSMBCとみずほFGは過去3年間で配当利回り4%以下のタイミングはありませんでした。

コロナ・ショックでも減配せず安定

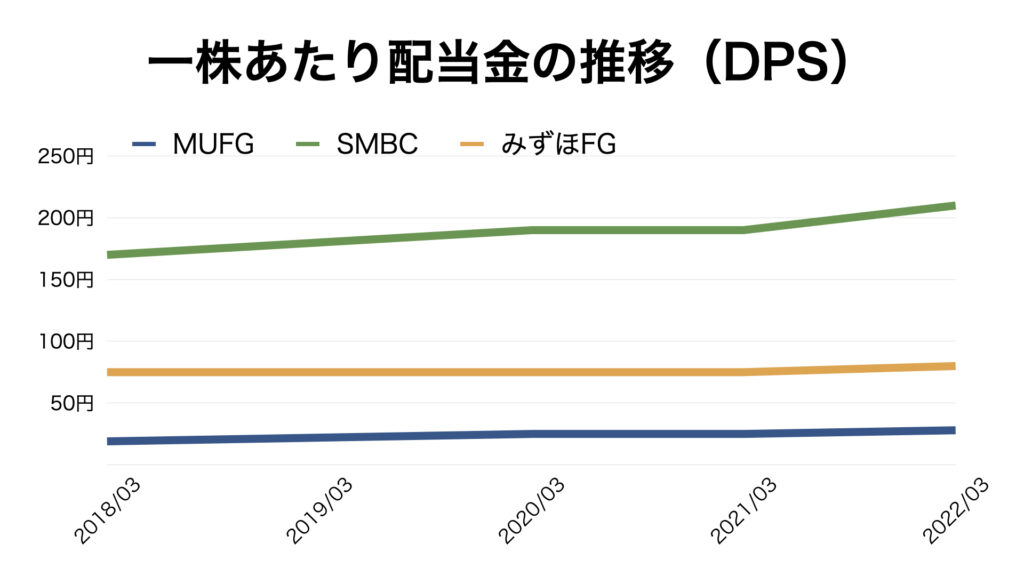

一株あたり配当金も過去5年間で減配なし。

コロナ・ショックでも減配しなかったのは安心材料です。

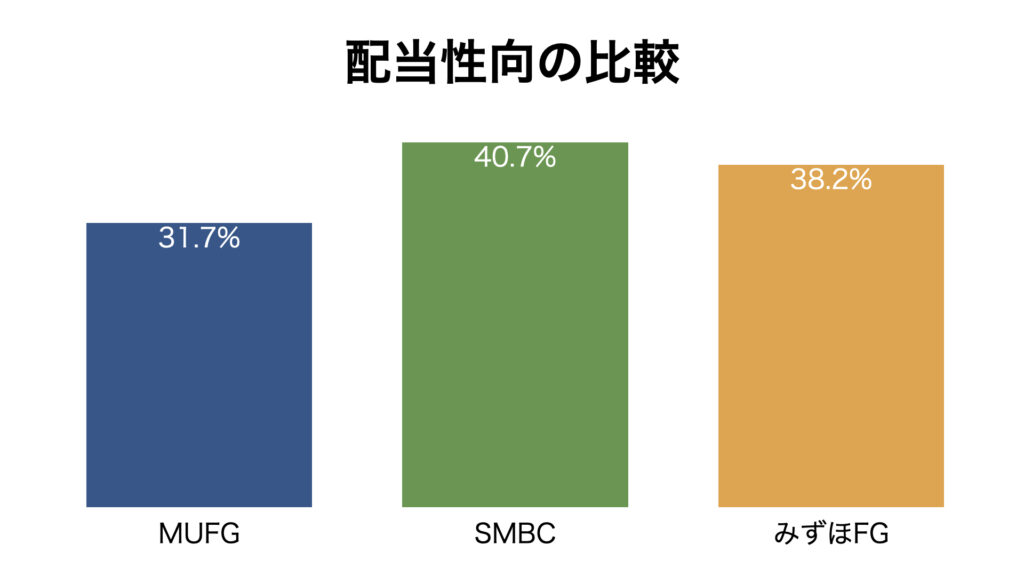

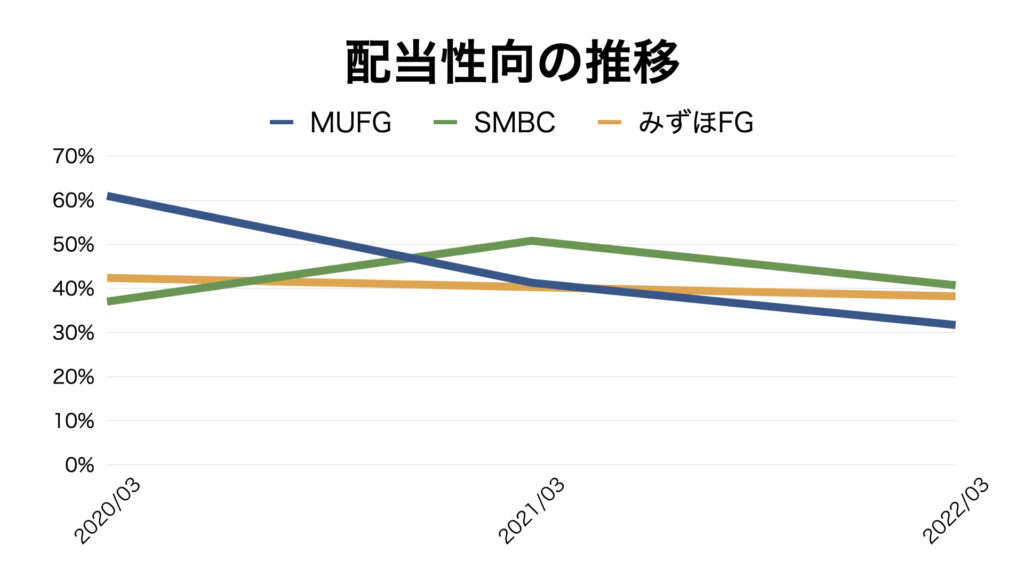

配当性向では若干の差を確認。SMBCがトップ

配当性向トップはSMBCの40.7%です。

みずほが僅差の38.2%、MUFGはさらに7%低い31.7%でした。

3社で若干の開きがありますが、これは後述する各社の配当政策も含め考えていこうと思います。

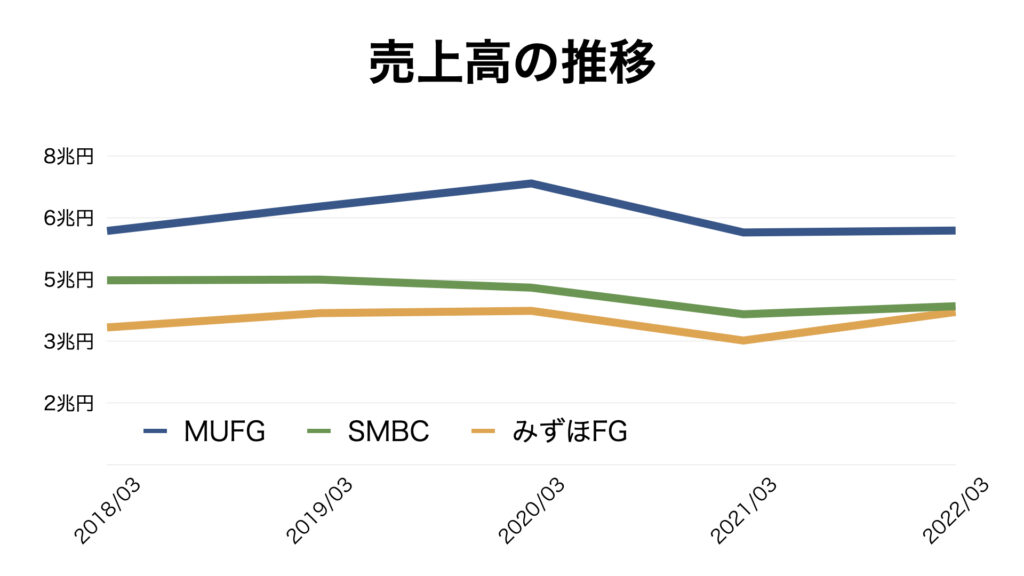

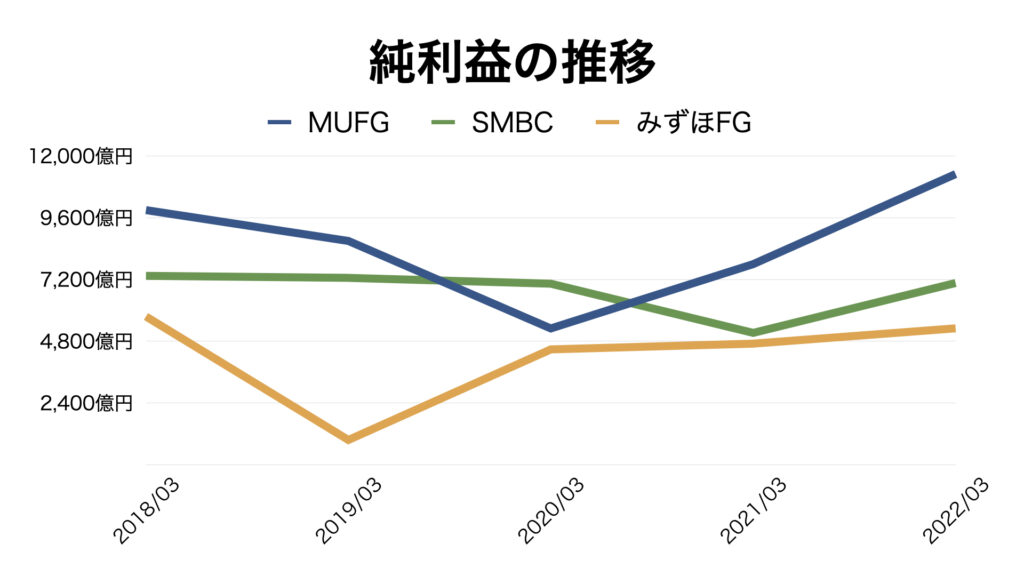

売上高、利益ともにMUFGがトップ。純利益は1兆円に

ここからは業績面での比較をしていきたいと思います。

3社共に売上高と純利益増

3社共にコロナ・ショックを乗り越えて売上高は前年超え。

コロナ・ショックからの回復で法人向けの融資が好調だった事と、与信関係費用で戻り益が発生した事が起因しているようです。

純利益も同様に全社前年超え。

MUFGは2015年以来の1兆円を達成しました。

目立つところをピックアップすると、2019年にみずほFGが国内商業銀行部門の新システムによる特別損失で大きく純利益減。

2020年にはMUFGが傘下である東南アジアの銀行の株価減損で大きくマイナスしていますね。

また2019年にはSMBCが利益額でMUFGを上抜きトップに立ちましたが、翌年からは再度MUFGのトップが続いています。

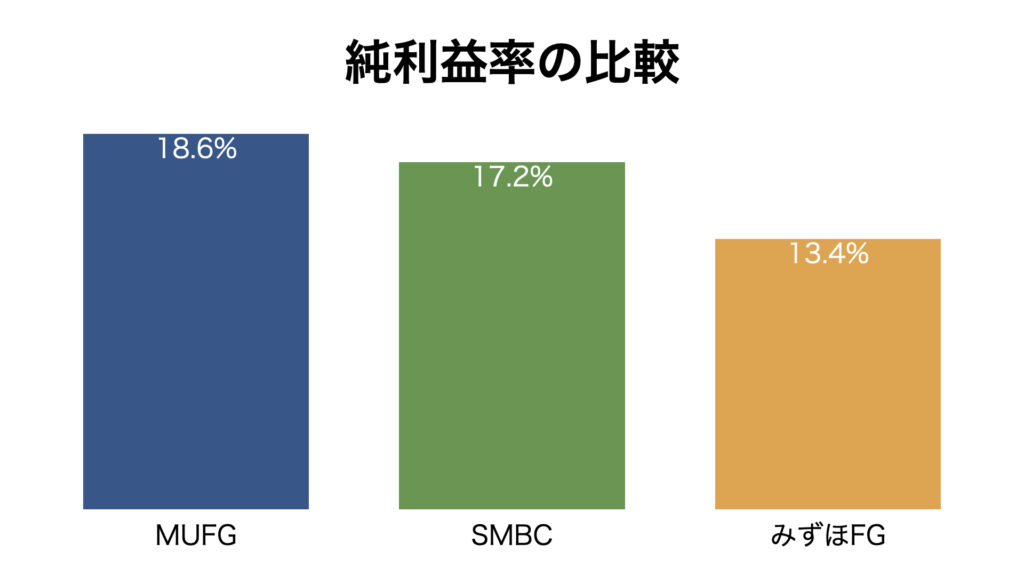

海外で稼ぐMUFGとSMBC

利鞘の稼ぎやすい海外展開に強みを持つMUFGが利益率でもトップです。

過去5年間で見るとMUFGとSMBCは最高の利益率を達成しています。

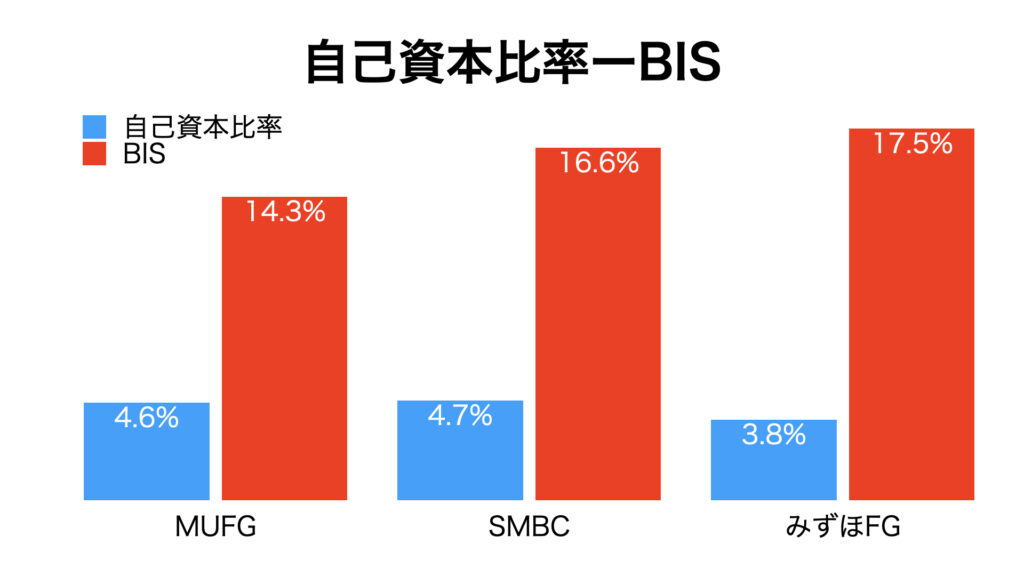

銀行独自のBIS規制による自己資本比率

自己資本比率は銀行業においてとても重要な指標です。

金融庁からも監視されており、水準に満たない場合は是正処置命令を受けます。

上記グラフは水色側が一般的な計算式で出した自己資本比率、赤色側が異なる計算式で出したBIS規制基準の自己資本比率です。

3社の配当政策について

3社の配当性向はグラフの通り。

それを踏まえて、3社の配当政策を確認していきたいと思います。

3社とも配当政策について言及。

MUFG

配当を基本とした株主還元。

2023年度までに配当性向40%を目指す。前述した通り、現在の配当性向は31.7%です。

SMBC

2022年度までに配当性向40%を目指す。こちらは既に達成。

みずほFG

みずほFGも配当性向40%を目標としています。2022年からは40%前後で推移していましたが、直近では40%を割ってしまいました。

最初に買う銀行株ならMUFGがおすすめ

ここまで3メガバンクについて色々な角度から比較してきましたが、気になる銘柄は決まったでしょうか?

「まだ銀行株を持っていないなら」MUFGはポートフォリオに組み込んでもいいのではないかなと個人的には思っています。

理由は次の3つ。

- 長期の低金利政策によって国内で利鞘を稼ぐことは難しくなってきている中、利鞘の稼ぎやすい海外展開に強い

- 利益額や利益率をとってみてもトップの成績で、中期経営計画でも安定的に利益1兆円を稼ぐことを目標に掲げている。

- 配当利回りは一番低いがそれでも4%以上。配当性向の伸び代もある。

実際に僕はMUFGとSMBCの株を保有していますが、次に銀行株をリバランスする機会があるならMUFGの買い増しに絞ろうかなと思っています。

高配当である銀行株は資産運用でも強い味方になってくれるはずです。

リスクとリターンのバランスを考えて上手にポートフォリオに組み込んでいきたいですね。

他にも高配当株についての記事がありますので、興味のある方は覗いてみてください。